Êtes-vous prêts à investir ?

Voici ce que vous devez savoir…

Vos options de placement

Si vous avez un compte enregistré, vous l’avez peut-être provisionné au moyen d’un dépôt d’épargne. Il s’agit d’une bonne solution en attendant de choisir les placements que vous souhaitez faire (ou si vous devez accéder à vos fonds au cours de la prochaine année). Par contre, votre argent pourra fructifier davantage si vous l’investissez sans passer par un dépôt d’épargne.

Voici un sommaire de vos options de placement à RBC Banque Royale :

Fonds communs de placement et solutions de portefeuille

- Ils sont parfaits si vous souhaitez bénéficier de l’expertise d’un gestionnaire de fonds professionnel.

- Il s’agit d’une façon simple d’obtenir un portefeuille de placements équilibré et diversifié.

- Ils peuvent offrir un potentiel de croissance supérieur à celui des dépôts d’épargne ou des CPG.

- Explorer les fonds communs de placement ou les solutions de portefeuille

- Acheter un fonds commun de placement ou une solution de portefeuille

Certificats de placement garanti (CPG)

- Ils sont idéaux si vous recherchez des placements sûrs où vous êtes assuré de récupérer la totalité des fonds initialement investis.

- Ils sont assortis de taux d’intérêt concurrentiels qui sont garantis pendant toute la durée de votre placement.

- Ils peuvent offrir un potentiel de croissance supérieur à celui des dépôts d’épargne.

Ce qu’est un profil d’investisseur et pourquoi vous devez en avoir un

Votre profil d’investisseur contient des renseignements précieux à votre sujet et au sujet de vos préférences de placement. Il vous aide à comprendre vos objectifs, votre appétit pour le risque et votre horizon de placement. Après avoir créé votre profil d’investisseur, vous pourrez acheter les fonds communs de placement et les solutions de portefeuille qui vous conviennent et modifier ces placements par vous-même ou avec l’aide d’un conseiller.

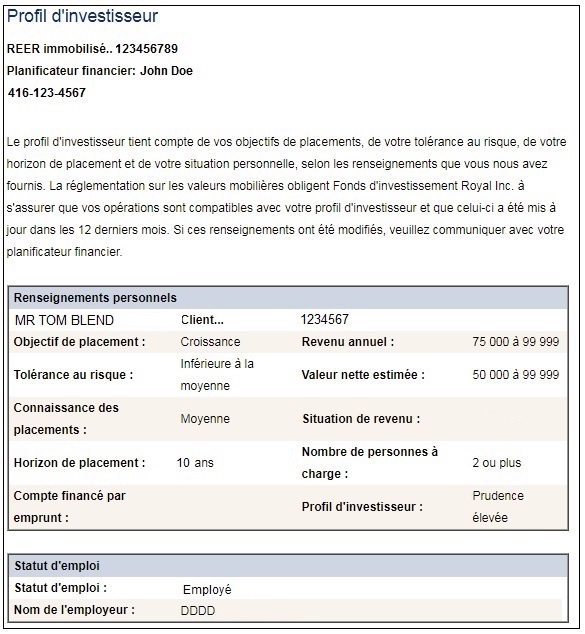

Voir un exemple de profil d’investisseurVoici comment créer, mettre à jour et consulter votre profil d’investisseur :

Créer ou mettre à jour votre profil

Avant de pouvoir acheter des fonds communs de placement ou des solutions de portefeuille, vous devez avoir créé un profil d’investisseur ou l’avoir mis à jour au cours des 12 derniers mois.

Pour créer ou mettre à jour votre profil d’investisseur

Composez le 1 800 463-3863 (sans frais) Passez à votre succursaleConseil : Gagnez du temps à la succursale ! Composez le 1 800 769-2511 pour prendre rendez-vous.

Consulter votre profil en ligne

Pour consulter votre profil d’investisseur

Ouvrez une session dans Banque en direct.

À la page Sommaire des comptes, cliquez sur le compte de placement associé au profil que vous voulez consulter.

Dans le menu de gauche, sélectionnez « Profil d’investisseur ».

Si vous n’avez pas consulté ou confirmé votre profil au cours des 12 derniers mois ou s’il y a eu des changements, veuillez composer le 1 800 769-2511 et sélectionner l’option « Investissements ».

Conseils pour tirer le maximum de votre argent

Vous souhaitez tirer le maximum de votre épargne et de vos placements ? Voici quelques conseils.

Placer votre argent dans plus d’un type de placement

Au moment de choisir vos placements, il est primordial que vous pensiez à vos raisons d’investir et au temps dont vous disposez. Par exemple, vous ne choisirez probablement pas les mêmes types de placement pour des vacances que pour votre retraite.

Si vous n’êtes pas certain des choix de placement que vous voulez faire maintenant, un conseiller RBC peut vous aider !

Investir dans un régime enregistré

Si vous ne cotisez pas déjà à un régime enregistré, vous pourriez rater des occasions de réduire vos impôts. À RBC, vous pouvez épargner pour l’avenir grâce à divers régimes enregistrés :

Un CELI est un compte enregistré que vous pouvez utiliser pour épargner pour un achat important ou un objectif, p. ex., une nouvelle voiture, des vacances de rêve ou la retraite (un plafond de cotisation s’applique). La croissance des placements et les sommes retirées sont libres d’impôt.

Le REER est un régime d’épargne personnel qui vous permet d’économiser pour la retraite, à l’abri de l’impôt. Vos cotisations peuvent être déduites de votre revenu !

Le FERR est un peu la suite du REER, mais au lieu d’y verser des fonds, vous en retirez afin de les utiliser durant la retraite.

Un REEE est un régime à l’abri de l’impôt qui peut vous aider à économiser en vue des études postsecondaires d’un enfant.

Un REEI est un plan d’épargne enregistré qui aide les Canadiens admissibles aux prises avec un handicap et leur famille à épargner pour répondre à des besoins financiers à long terme.

Épuiser vos droits de cotisation à vos régimes enregistrés

Si votre budget le permet, versez le montant maximum autorisé à votre CELI et à votre REER chaque année pour tirer profit des avantages fiscaux uniques de ces régimes.

Plafond de cotisation au CELIPlafond de cotisation au REER

Planifier le retrait de vos placements

Faites attention. Les retraits (ou rachats) de placements détenus dans certains comptes enregistrés ou non enregistrés pourraient être imposés et être considérés comme des revenus. Avant de retirer vos placements, parlez à un conseiller RBC au sujet de l’incidence fiscale possible.

Consulter un conseiller

Il est judicieux de communiquer avec votre conseiller RBC chaque fois qu’un événement survient, comme un nouvel emploi, un changement significatif de revenus, une naissance, un mariage ou un divorce. Ces événements peuvent avoir une incidence sur vos objectifs financiers. Il est donc important de vous assurer que votre plan de placement est à jour.