Publié le 26 avril 2018 • 4 min de lecture

Ses parents n’étaient pas particulièrement habiles pour ce qui est d’établir un budget, et elle a voulu apprendre à bien gérer son argent pendant qu’elle vivait loin de la maison familiale.

Noshin a fait des recherches en ligne et a lu plusieurs guides pratiques sur le budget. Par la suite, lorsqu’elle a décroché un emploi aux Services financiers de l’Université Carleton, elle est devenue une collaboratrice régulière du blogue financier de l’Université Carleton.

« Apprendre à établir un budget, ça développe beaucoup le sens des responsabilités et des priorités », dit-elle.

Pour sa deuxième année, Noshin a choisi de poursuivre ses études à l’Université York, à Toronto, mais elle continue de publier son blogue sur le site Web de l’Université Carleton. Elle dit avoir à cœur d’aider les autres étudiants par ses chroniques.

Selon Noshin, en matière de budget, la pire erreur pour un étudiant est de ne pas faire les premiers pas. « Une fois la démarche amorcée, il est facile de continuer. Il suffit d’ouvrir la calculatrice de son téléphone et de commencer à compter. »

La technologie peut contribuer à maintenir la motivation à l’égard du budget, et Noshin a publié sur son blogue plusieurs évaluations d’applis de gestion de budget. Autre outil pratique, NOMI est offert dans l’appli Mobile RBC primée. NOMI vous aide à gérer vos dépenses courantes en résumant vos activités bancaires, en répartissant vos dépenses par catégories et en signalant tout achat inhabituel. Il y a aussi TrouvÉpargne NOMI, qui fait appel à la technologie axée sur les prévisions pour cerner vos habitudes de consommation et épargner automatiquement l’argent inutilisé afin de vous aider à atteindre vos objectifs plus rapidement.

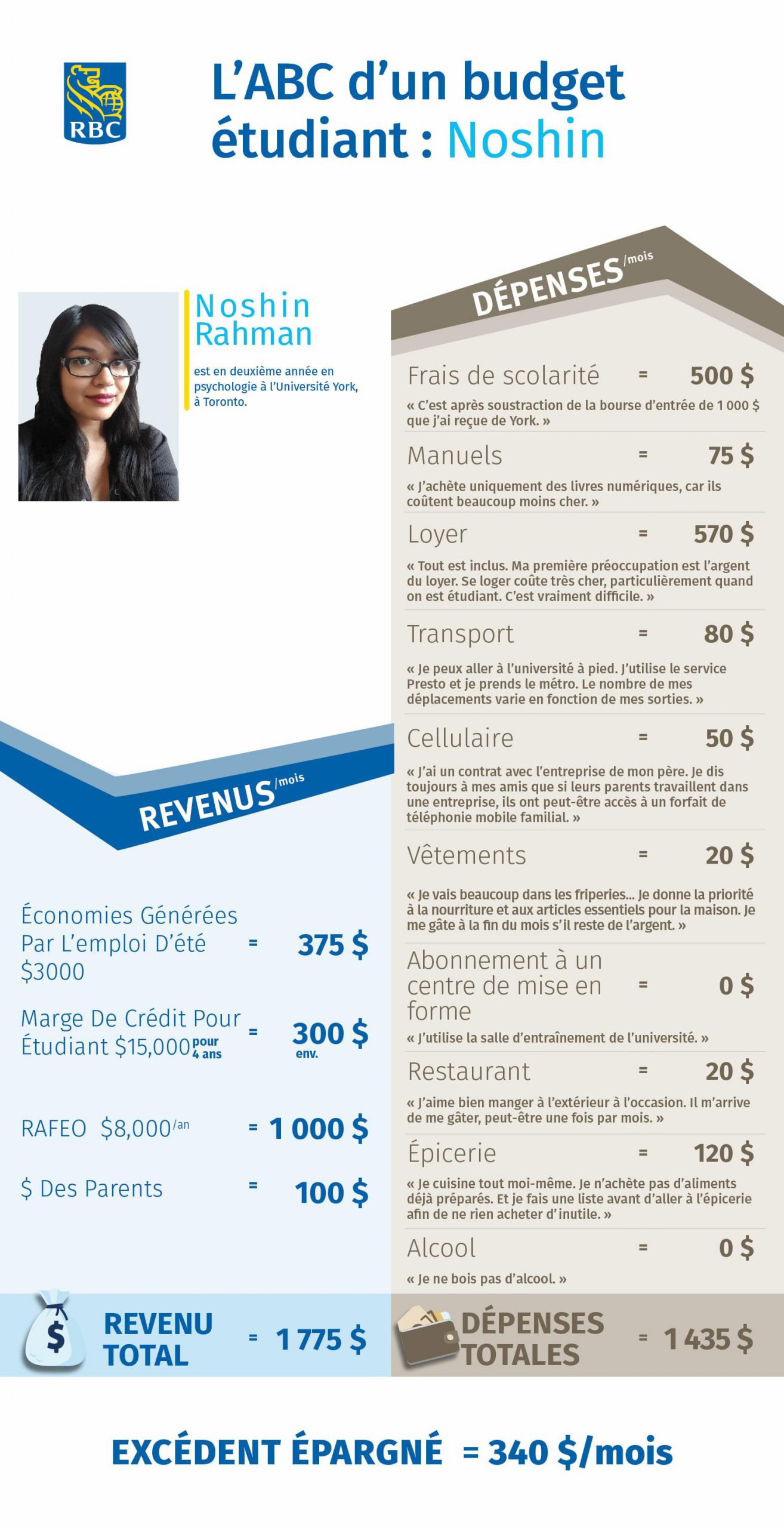

Pendant qu’elle étudie, Noshin ne travaille pas. L’argent subvenant à ses besoins vient des économies générées par son emploi d’été, du Régime d’aide financière aux étudiantes et étudiants de l’Ontario (RAFEO), d’une marge de crédit pour étudiant, ainsi que de ses parents.

Selon elle, les étudiants qui viennent de commencer à établir un budget doivent surtout se préoccuper de demeurer optimistes, particulièrement durant le premier mois de l’année scolaire, car les dépenses peuvent être beaucoup plus élevées à ce moment.

« Soyez indulgent envers vous-même, dit-elle. Au départ, j’y vais simplement en fonction de mes besoins puis, à partir du deuxième mois, je commence à devenir plus rigoureuse. »

Consultez ci-dessous le détail du budget mensuel de Noshin.

La série L’ABC d’un budget étudiant RBC examine la façon dont divers étudiants dans l’ensemble du pays gèrent leur argent.

Vous aimeriez savoir à quoi ressemble votre budget ? Essayez la Calculatrice de budget étudiant de RBC.

Noshin Rahman est en deuxième année en psychologie à l’Université York, à Toronto.

REVENUS $ DES PARENTS = 100 $/mois

MARGE DE CRÉDIT POUR ÉTUDIANT = 15 000 $ pour 4 ans = env. 300 $/mois

ÉCONOMIES GÉNÉRÉES PAR L’EMPLOI D’ÉTÉ = 3 000 $ = 375 $/mois

RAFEO = 8 000 $/an = 1 000 $/mois

REVENU TOTAL = 1 775 $/mois

—

DÉPENSESLoyer = 570 $/mois « Tout est inclus. Ma première préoccupation est l’argent du loyer. Se loger coûte très cher, particulièrement quand on est étudiant. C’est vraiment difficile. »

Frais de scolarité = 2 000 $/semestre « C’est après soustraction de la bourse d’entrée de 1 000 $ que j’ai reçue de York. »

Manuels = 300 $/semestre « J’achète uniquement des livres numériques, car ils coûtent beaucoup moins cher. »

Épicerie = 120 $/mois « Je cuisine tout moi-même. Je n’achète pas d’aliments déjà préparés. Et je fais une liste avant d’aller à l’épicerie afin de ne rien acheter d’inutile. »

Restaurant = 20 $/mois « J’aime bien manger à l’extérieur à l’occasion. Il m’arrive de me gâter, peut-être une fois par mois. »

Alcool = 0 $/mois « Je ne bois pas d’alcool. »

Cellulaire = 50 $/mois « J’ai un contrat avec l’entreprise de mon père. Je dis toujours à mes amis que si leurs parents travaillent dans une entreprise, ils ont peut-être accès à un forfait de téléphonie mobile familial. »

Abonnement à un centre de mise en forme = 0 $/mois « J’utilise la salle d’entraînement de l’université. »

Transport = 80 $/mois « Je peux aller à l’université à pied. J’utilise le service Presto et je prends le métro. Le nombre de mes déplacements varie en fonction de mes sorties. »

Vêtements = 20 $/mois « Je vais beaucoup dans les friperies… Je donne la priorité à la nourriture et aux articles essentiels pour la maison. Je me gâte à la fin du mois s’il reste de l’argent. »

DÉPENSES TOTALES = 1 435 $/moisExcédent épargné = 340 $/mois

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Partager cet article