Les obligations (oui, les obligations!) ont le vent en poupe. Mais sont-elles faites pour vous?

Publié le 24 juillet 2023 • 7 min de lecture

L’idée d’investir dans les titres à revenu fixe vient souvent après coup.

Dans le monde des placements, les obligations sont en général éclipsées par des actifs plus risqués comme les actions. On voit rarement des indices obligataires s’agiter sur les écrans de télévision. De plus, leur fonctionnement peut laisser perplexe : pourquoi le prix des obligations baisse-t-il lorsque les taux de rendement augmentent?

Les titres à revenu fixe tels que les obligations peuvent paraître sans intérêt. Mais il ne faut pas sous-estimer leurs capacités. À l’heure où les craintes de récession persistent et les rendements obligataires retrouvent un certain attrait, la diversification des actifs qu’ils offrent aux investisseurs a suscité un regain d’attention.

Si vous souhaitez ajouter des titres à revenu fixe à votre portefeuille, voici quatre points à connaître.

Qu’est-ce que les titres à revenu fixe?

Le terme générique « titre à revenu fixe » désigne divers titres de placement qui versent à l’investisseur un montant d’intérêt fixe à intervalle fixe jusqu’à leur date d’échéance. Lorsque vous achetez une obligation, vous prêtez de l’argent à des entités comme des États et des sociétés, qui s’engagent à rembourser votre capital, plus des intérêts.

Généralement considérés comme moins risqués, les titres à revenu fixe ont toujours évolué à l’opposé des actions, offrant ainsi une protection contre les baisses au sein du portefeuille d’un investisseur.

Quels sont les avantages des titres à revenu fixe?

Les placements à revenu fixe offrent d’autres avantages que la diversification du portefeuille. Savoir combien votre rapportera votre placement grâce à la certitude des obligations peut atténuer une partie du stress lié à la planification d’un apport, de l’épargne-études de votre enfant ou du revenu de retraite.

Mais ce n’est pas seulement une question de revenu régulier. « Les titres à revenu fixe peuvent servir à plusieurs fins pour les investisseurs », affirme Brigitte Felx, première directrice régionale à RBC Gestion mondiale d’actifs. « Ce type de placement fournit une source de revenus prévisible, aide à préserver le capital et ajoute de la diversification au portefeuille, car, en général, il n’évolue pas dans la même direction que les autres catégories d’actifs », précise-t-elle.

En effet, un portefeuille bien équilibré comprend à la fois des actions et des titres obligataires, selon le profil de risque de l’investisseur. Une répartition d’actifs bien diversifiée en titres à revenu fixe, comme dans un fonds commun de placement ou un fonds négocié en bourse (FNB), peut aider un investisseur à harmoniser ses placements sur une période longue pour mieux atteindre ses objectifs financiers.

Quels facteurs ont une incidence sur les obligations?

Les investisseurs obligataires surveillent de près les taux d’intérêt. En effet, lorsque les taux augmentent, le prix des obligations baisse.

Supposons que vous ayez acheté une obligation à cinq ans pour 1 000 $. Avec un taux de coupon de 5 %, l’obligation générerait un revenu de 250 $ si elle était conservée jusqu’à l’échéance. Admettons que, dans un an, les taux d’intérêt grimpent à 8 %; une nouvelle obligation à cinq ans de 1 000 $ générerait alors 400 $ de revenu. Comme les obligations sont négociées, vos obligations existantes deviendraient moins attrayantes sur le marché. Ce ne serait pas très grave si vous les conserviez jusqu’à l’échéance; mais si vous vouliez vendre, vous feriez face à des prix plus bas.

Pourquoi maintenant?

Selon les données de l’Université de New York, entre 1918 et 2022, les obligations et les actions ont presque toujours évolué dans des directions opposées. De manière inhabituelle, donc, les obligations et les actions ont chuté de concert en 2022, sous l’effet d’une combinaison de facteurs comme l’inflation et les hausses successives des taux d’intérêt. Une baisse simultanée de ces deux catégories d’actifs est rare.

Aujourd’hui, les titres à revenu fixe semblent avoir pris un nouveau tournant.

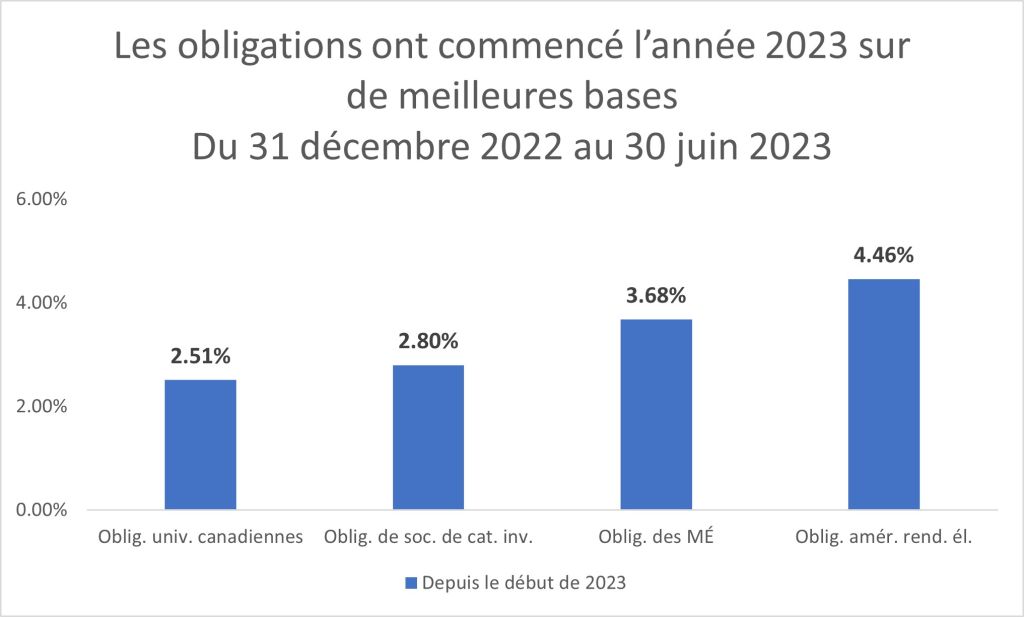

D’après les données de marché compilées par RBC Gestion mondiale d’actifs, les titres à revenu fixe sont revenus sur les écrans radars des investisseurs à la mi-octobre 2022 et, apparemment, les obligations ont été en meilleure posture au premier semestre de 2023. (Le graphique ci-dessous montre les rendements depuis le début de l’année 2023 de diverses obligations.)

Sources : Morningstar Direct, Bloomberg. Oblig. amér. rend. él. = indice des obligations américaines à rendement élevé ICE BofA; oblig. univ. canadiennes = indice des obligations universelles FTSE Canada; oblig. de soc. de cat. inv. = indice RT des obligations de sociétés américaines ICE BofA; oblig. des MÉ = indice RT JP Morgan des obligations de marchés émergents mondiaux diversifiés. Les rendements sont exprimés en dollars canadiens. Ce graphique ne tient pas compte des frais d’opération, des frais de gestion de placement ni des impôts. Si ceux-ci étaient pris en compte, les rendements seraient plus faibles. Les rendements passés ne sont pas une garantie de résultats futurs. Il n’est pas possible d’investir directement dans un indice.

Identifiez ce qui est bon pour vous

Avant d’investir dans les titres à revenu fixe, vous devez tenir compte de certains éléments.

« Quels sont vos objectifs et quel niveau de revenu espérez-vous atteindre? Plus important encore, quels sont votre horizon temporel et votre tolérance au risque? », affirme Mme Felx. Elle ajoute qu’il convient de prendre en compte toute la gamme de produits à revenu fixe à votre disposition, dont les fonds communs de placement et les FNB.

De façon plus générale, Mme Felx dit qu’il est important de se concentrer sur le long terme.

« Il faut vraiment se détacher de l’agitation médiatique. L’investissement à long terme consiste à définir vos objectifs et à mettre en place une stratégie adaptée à votre situation et à votre tolérance au risque », dit-elle. « Les marchés sont peut-être instables en ce moment, mais avec le temps, investir dans des solutions de titres à revenu fixe peut être une bonne façon de veiller à ce que votre portefeuille demeure résilient et en voie d’atteindre vos objectifs. »

Fonds d’investissement Royal Inc. (FIRI) offre des services de planification financière et des conseils en matière de placement. FIRI, RBC Gestion mondiale d’actifs Inc., la Banque Royale du Canada, la Société Trust Royal du Canada et la Compagnie Trust Royal sont des sociétés distinctes affiliées. FIRI détient une licence de cabinet de services financiers dans la province de Québec.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Partagez cet article